小規模宅等の特例の判定

2015/08/19 水曜日●概要

全体として増税方向にある相続税制の中で、小規模宅地等の特例に関しては適用要件の緩和や適用面積の拡大など減税傾向にあり、以前に比べて使いやすいものなっている。

しかし、その適用の可否等の判定はなかなかやっかいで、このテーマのみで実用書一冊になるほどである。(例えば「一目でわかる小規模宅地特例100」など。本記事も本書を参考にしている。)

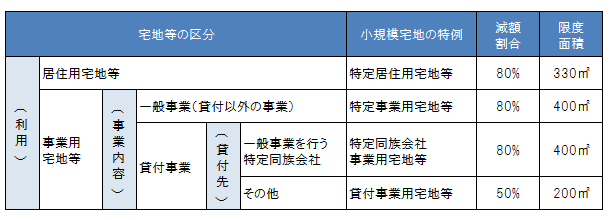

小規模宅地等の特例の対象となる宅地等には、「特定居住用宅地等」「特定事業用宅地等」「特定同族会社事業用宅地等」「貸付事業用宅地等」の4つの種類がある。

そして、各特例の対象となる宅地等の判定は、下記の項目によって行うことになる。

- 宅地等の利用状況

- 宅地等の利用者

- 建物等の所有者

- 家賃、地代の有無

- 宅地等の相続人

- 申告期限までの宅地等の保有・利用状況

1.~4.は相続開始前の不動産の状況に関する適用要件、5.~6.は相続開始後の適用要件となる。

1. 宅地等の利用状況

宅地等の利用は、事業用あるいは居住用に限られる。事業用は、貸付事業とそれ以外の事業(一般事業)に区分され、さらに貸付事業は、土地等の貸付けと建物等の貸付けに分けられる。

土地等の貸付事業に該当する場合には、特定同族会社事業用宅地等を除き、以下の建物等の所有者、利用者、利用状況などは不問となる。

なお、宅地等とは、土地及び土地の上に存する権利(借地権など)で、一定の建物等(建物又は構築物)の敷地の用に供されているものをいう。

2. 宅地等の利用者

宅地等の利用者(事業者又は居住者)は、被相続人あるいは被相続人と生計を一にする親族(以下、生計一親族)に限定される。生計を別にする親族(以下、生計別親族)や生計を一にする他人は対象にならない。

3. 建物等の所有者

土地等の貸付事業以外について特例を適用する場合、建物等の所有者は被相続人あるいは被相続人の親族であることが要件となる。生計一親族か生計別親族かは問われない。

4. 地代・家賃の有無

地代・家賃が有償か無償かによって、特例適用の可否や適用できる特例の種類が変わってくる場合がある。

5. 宅地等の相続人

各特例において、それぞれ相続人に関する要件が設けられている。

6. 申告期限までの宅地等の保有、利用状況

各特例において、事業承継要件や保有継続要件など申告期限までの要件が設けられている。

●事例

小規模宅地等の判定は文章だけではなかなかピンと来ない。

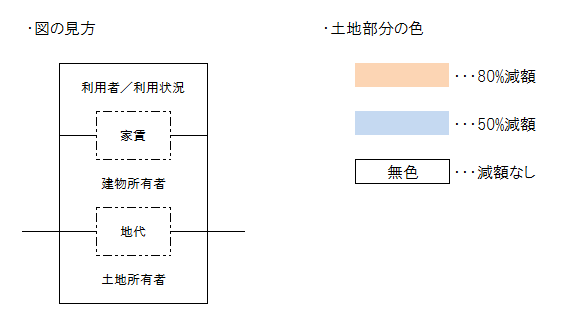

ということで、上記項目のうち、相続開始前の適用要件である1.~4.の組み合わせにおいて、適用判定がわかりづらい事例を絵にしてまとめてみた。

なお、相続開始後の適用要件である5.~6.については、各事例において要件をすべて満たしているものとする。

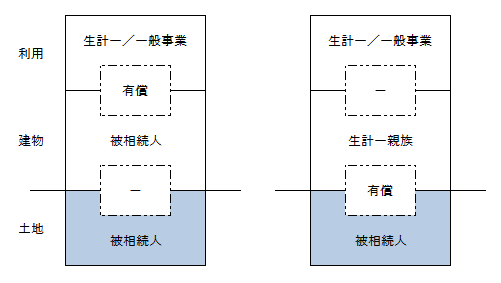

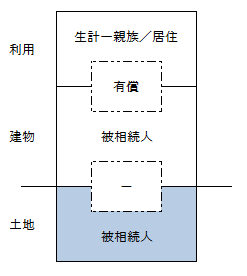

A)被相続人が生計一親族(一般事業)に有償で建物又は土地を貸している場合

→被相続人の建物又は土地の貸付事業用となり50%減額

(備考)

- 生計一親族の一般事業用(80%減額)とはみなされない

B)建物所有者が生計一親族、事業者が被相続人(一般事業)で、地代が無償、家賃が有償の場合

→生計一親族の貸付事業用となり50%減額

(備考)

- 被相続人の一般事業用(80%減額)とはみなされない

- 家賃が無償の場合、被相続人の一般事業用となり80%減額

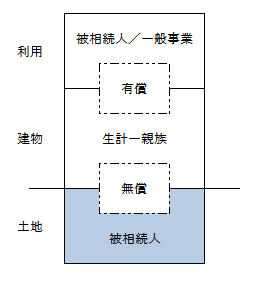

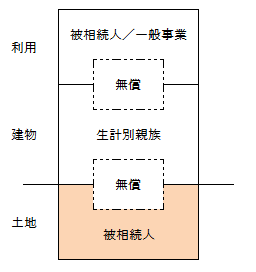

C)建物所有者が生計別親族、事業者が被相続人(一般事業)で、地代、家賃が無償の場合

→被相続人の一般事業用となり80%減額

(備考)

- 建物所有者が他人の場合、特例の適用なし

- 家賃が有償の場合、生計別親族の貸付事業用となり減額なし

- 地代が有償の場合、被相続人の貸付事業用となり50%減額

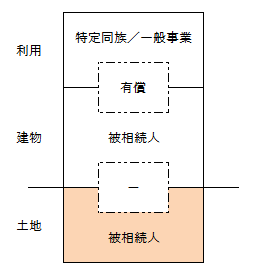

D)建物所有者が被相続人、事業者が特定同族会社(一般事業)で、家賃が有償の場合

→特定同族会社の一般事業用となり80%減額

(備考)

- 特定同族会社の事業が貸付事業の場合、被相続人の貸付事業用となり50%減額

- 家賃が無償の場合、特例の適用なし

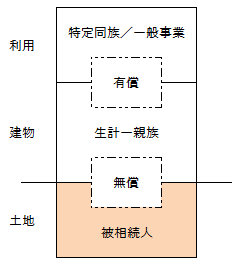

E)建物所有者が生計一親族、事業者が特定同族会社(一般事業)で、地代が無償、家賃が有償の場合

→特定同族会社の一般事業用となり80%減額

(備考)

- 建物所有者が生計別親族の場合、特例の適用なし

- 家賃が無償の場合、特例の適用なし

- 地代が有償の場合、被相続人の貸付事業用となり50%減額

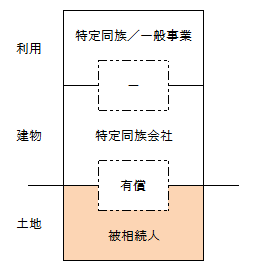

F)建物所有者及び事業者(一般事業)が特定同族会社で、地代が有償の場合

→特定同族会社の一般事業用となり80%減額

(備考)

- 地代が無償の場合、特例の適用なし

- 特定同族会社の事業が貸付事業の場合、被相続人の貸付事業用となり50%減額

G)建物所有者が被相続人、居住者が生計一親族で、家賃が有償の場合

→被相続人の貸付事業用となり50%減額

(備考)

- 生計一親族の居住用とはみなされない

- 家賃が無償の場合、生計一親族の特定居住用となり80%減額

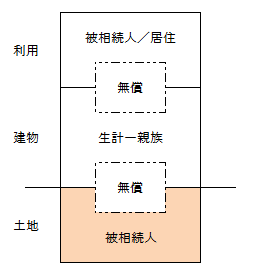

H)建物所有者が生計一親族、居住者が被相続人で、地代、家賃が無償の場合

→被相続人の居住用となり80%減額

(備考)

- 建物所有者が生計別親族の場合でも上記と同様

- 建物所有者が他人の場合、特例の適用なし

- 家賃が有償の場合、生計一親族の貸付事業用となり50%減額

- 地代が有償の場合、被相続人の貸付事業用となり50%減額

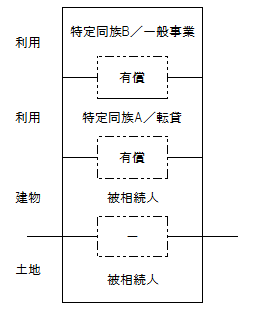

上記の以外にも、例えば「特定同族会社Aが特定同族会社B(一般事業)に転貸している場合」に、特定同族会社事業用宅地等(80%減額)と貸付事業用宅地等(50%減額)のどちらの適用になるのかなど、条文だけでは判定が困難な事例も考えられる。

[参考]

- 租税特別措置法69条の4(小規模宅地等についての相続税の課税価格の計算の特例)1項及び3項

- 租税特別措置法通達69の4-4(被相続人等の事業の用に供されていた宅地等の範囲)

- 租税特別措置法通達69の4-7(被相続人等の居住の用に供されていた宅地等の範囲)

- No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

(望月)