最近の記事一覧

♪跳べ!ガンダム

2009/08/24 月曜日誠です。

「見せてもらおうか、連邦軍のモビルスーツの性能とやらを」ってことで、お台場に偵察に行ってきました。

ガンダム世代を中心に大勢の人(ジオン兵?)がつめかけていました。“研究開発”が進めばガンダムが現実のものとなる日も近いのでしょうか?

『研究開発税制の拡充』

試験研究費に係る税額控除制度が拡充されました。

この制度は、損金の額に算入される試験研究費がある場合に、その試験研究費の一定割合の額をその事業年度の法人税額から控除する制度です。

今回の改正により、税額控除ができる限度額が、これまで法人税額の「20%」から「30%」に引上げられました。

(誠)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

ロボットと言えば、かつてネット界を一斉風靡した「先行者」も忘れちゃいけない。世界陸上の女子マラソンの雪辱戦(日本vs中国)としてガンダムと戦わせてみたい。

(所長)

日産がやってきた!!

2009/08/10 月曜日誠です。

日産の本社が横浜に移ってきました。1階にはギャラリーを併設ということで、オープン当日にさっそく行ってきました。

http://www.nissan.co.jp/GALLERY/HQ/

新車“スカイライン クロスオーバー”も展示されていて、しっかり乗ってきました。値段を見てそそくさとその場から離れましたけど・・・

『本社を引越したら』

内国法人の法人税の納税地は、その本店又は主たる事務所の所在地、とされています。

したがって、本店移転等で納税地に異動があった場合には、その異動前及び異動後の納税地の所轄税務署長にその旨を届け出なければなりません。

(誠)

人間シェーカー

2009/07/24 金曜日「ゲップは絶対にしないようにして下さい」

(出ちゃうもんはしょうがないだろが)

「はい、一気に飲んで下さい」

(だから飲めないんだって)

「はい、2回ぐるぐるっと回って下さい」

(犬じゃねえんだ)

「頭を下にします」

(うっ握力が…落ちる…早く、早く戻して…)

「右腰を少し上げて。もっと上げて。もっと!上げ過ぎです。」

(てめえ~!)

という感じで今年の健康診断も本日無事(?)に終了~。

今回もしっかりとシェイクされてきました。

(望月)

美人時計

2009/07/10 金曜日

当サイトの制作・管理をお願いしているクラブルーリーのブログで紹介されていたので、早速、私のiGoogleにも取り入れてみた。女の子の移り変わりで時の経過を感じるなんて、ちょいと不謹慎な気もするが、なかなか新鮮で面白い。

でもとにかく、今、東京って世界一女の子が可愛い街になっていますね。ファッションにオリジナリティがあるし、つまらないフェミニズムにもとらわれていないところがいいです。

あいにく私は女の子の世界情勢には詳しくはないが、確かに巷の女の子達にきれいでおしゃれな子が増えたと感じることはある。それに比べ、プロのアイドルってのは一体どこに行ってしまったのだろうとも思う。

かつては“聖子ちゃんカット”(古っ!)のように、流行は(プロ→素人)に伝播したものだが、今は、街のトレンドをモデルさんなどの方が取り入れている(素人→プロ)なんて話も聞く。

トップダウン(↓)からボトムアップ(↑)への時代の変化の一つの象徴と言えるのかも知れない。

(望月)

海外渡航費は給与?!

2009/07/07 火曜日誠です。

久しぶりに映画館に行ってきました。観たのは、『ハゲタカ』。NHK土曜ドラマで、鷲津(大森南朋)にすっかりハマリ、念願の映画鑑賞でした。世界を舞台に駆け回る、鷲津の活躍にさらなる続編を期待してしまいました。

『海外渡航費は給与?!』

鷲津は多分、観光などしてないでしょうが、法人の役員等が海外渡航をした場合において、仕事の以外に観光などもしたときは、仕事以外の部分の旅行費用については、その者への給与とされます。

ただし、海外渡航の直接の動機が取引先との商談等のためである場合には、その往復の旅費については、給与認定されません。(基通9-7-9)

(誠)

経済危機対策関連法案

2009/06/30 火曜日誠です。

早いもので今年も上半期が終わります。この上半期は、景気悪化による暗いニュースばかりだった気がします。

そんな中、6月19日に租税特別措置法の追加改正案が可決成立しました。

・贈与税の軽減

・中小企業の交際費課税の軽減

・試験研究費の特別控除の拡充

と社会情勢をふまえた内容になっております。

贈与税については、直系尊属から居住用家屋の取得等に充てるために金銭の贈与を受けた場合で一定の要件を満たすときに、500万円の免税枠が新たに設けられました。

これにより、基礎控除と併せると610万円まで、相続時精算課税制度の特例を利用する場合には4,000万円まで贈与税は課されないことになりました。

家を買わせたいようですね~。大手不動産会社の倒産、マンションの売れ残りなど散々ニュースになりましたからね~。適用期間は平成21年1月1日から平成22年12月31日までです。

交際費については、資本金の額又は出資金の額が1億円以下の中小法人について、定額控除限度額が400万円から600万円に引き上げられました。

このご時世に交際費をそんなに使える中小企業が多いとは思えませんが。(所長、何なら私がそのお役目を仰せつかっても・・・、あ、うちは個人事業でした)。 この6月申告法人から適用されます。

(誠)

ふるさと納税 ~収支報告(完結編)

2009/06/25 木曜日誠です。

今日は待ちに待った給料日。

毎月この日は楽しみなんですが、今月6月の給料袋には、例年同様「市民税・県民税特別徴収税額通知書」が同封されてます。

去年、“ふるさと納税”をした私としては、今年の市民税・県民税からちゃんと税額控除がされているのか、確かめる必要があります。

で、恐る恐る見てみると、、、無事に税額控除されてました~!

実質負担額5,000円で、

・ 干物(出雲市)

・ 但馬牛(香美町)

・ ひじき(鴨川市)

の3品、計???円がゲットできたことになります。

今年、狙っているのは、奈良県の吉野町。特典もさることながら、クレジットカードでの支払いもできるので、ポイントもしっかり貯めるつもりです。

(誠)

“かしらん”問題

2009/06/17 水曜日先日、ある友人から当ブログで私が使う「~かしら(ん)」という表現に対し、それは女言葉だ、という指摘を受けた。私としては、当然男でもその表現はアリと信じていたのだが、そうキッパリ言われると少し不安になり、念のため調べてみた。

教えて!gooによれば、

「男が使うと、確かに不気味な表現です。」

なんていう意見も確かにあるようだが、

「江戸時代頃から使われ始めたとされている言葉です。」

「明治時代の東京の山の手(士族)言葉が標準語となった」

「戦後間もなくまでの、比較的裕福な家庭の子供、若い人が使う東京方言です。」

などの有力な説もあって、だとすれば(特に東京地方では)男女区別なく使用しても良さそうだけれども、

「僕の友達(男37歳)が時々使いますね。」

「東京出身です。40歳以下です。自分は日常時々使います。」

という使用肯定派に対し、

「私の周りに使う人は皆無です。」

「なんとなく女っぽい表現に思える」

という否定派もいて、思った以上に意見が分かれているようだ。もしかしたら、これまで当ブログでの件の表現に対して、この友人と同じような違和感を持った方もいるかも知れない。

しかし、書き手からすると、「~だろうか」と書くよりも文章に軽さが出るので、特にブログでは重宝な表現方法であると私は思う。ということで、これからもきっと使ってしまうでしょうが、そこのところどうか誤解なきよう、よろしくお願いする次第であります。

納得いただけたかしらん、I君?

(望月)

財政の予実比較

2009/06/15 月曜日前回の記事で、平成21年度予算の税収(法人税)について、そんなに見込めるの?と疑問を呈してみたが、そもそも財政において予算と決算とは、どの程度乖離しているものなのだろうか?

財政については、決算よりも予算の編成に注目が集まりがちであるけれども、本来は、計画(予算)よりも実績(決算)の方が重要なはずだ。

ということで、平成17年度以降の財政の「歳入合計」、「歳出合計」、「租税収入合計」、「所得税収」、「法人税収」、「消費税収」について予算・実績比較を行ってみた。なお、平成20年度と平成21年度については、決算の結果はまだ出ていない。

他の項目と比べると、企業の所得に連動する法人税収のブレ(予実差)はやはり大きい。上ブレはともかく、平成19年度は10%(1兆6千億円)の下ブレで、平成20年度の補正予算(2回目)では5兆5千億円の下方修正を行っている。さらに平成21年度で6%以上の下ブレともなれば、いよいよ10兆円の大台を割ることになる。

それに対し、消費税収は確かに安定している。上下5%以上のブレがない。こうした傾向が顕著になると、直接税から間接税への税源移行の声が益々大きくなりそうだ。

それにしても、こうして数字を並べてみると、平成21年度補正予算の102兆円!が燦然と怪しい光を放つ。眩しい、、、眩し過ぎる、、、。

(望月)

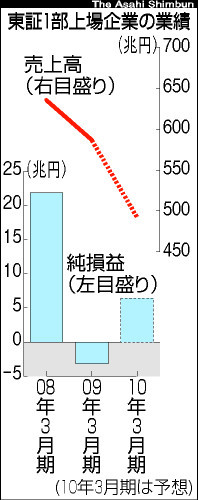

09年3月期連結決算

2009/06/11 木曜日今朝の朝日新聞によると、

http://www.asahi.com/business/update/0521/TKY200905210341.html

(リンクは、5月21日付(公表割合99.8%時点)の記事。今朝の記事は検索したが見当たらなかった。)

東証一部上場企業の09年3月期の連結決算の結果が全て出揃い、連結売上高の合計は50兆円近く減少し、純損益の合計は3兆円超の赤字になったとのこと。減収額、赤字額とも過去最悪らしい。

前期08年3月期の純損益の合計は20兆円以上の黒字であったわけだから、純損益≒課税所得(無理は承知!)として見積もると、東証一部上場の3月期決算企業だけで、法人税の税収は「20兆円×法人税率30%=6兆円」ほど減ることになる。(地方税は2兆円の減少。)

平成21年度租税収入予算では、

⑶ 法人税

生産、物価、輸出、消費の動向等を勘案し、平成20年度に対する平成21年度年税額の割合を97%程度と見込んで算定した

となっているが、3%程度の落ち込み予想で大丈夫?

(所長)